水果指数

2021年水果指数运行报告

摘 要

嘉兴・中国水果指数以嘉兴水果市场水果批发价格为依据,设计包括嘉兴水果价格总指数、市场景气指数的指数体系,通过对该指数的持续观察,可及时地了解我国水果价格的波动情况,并清晰地反映嘉兴水果市场的经营状况。

同比来看,2021年嘉兴水果价格总指数波动运行,年末行情偏好。国产水果同比价格指数涨跌均现;进口水果价格以涨为主。

环比来看,嘉兴水果价格总指数跌多于涨。国产水果价格指数以跌为主;进口水果价格指数年末冲高。市场景气指数多处于景气区间,向好发展态势明显。

本报告以指数为支撑,对2021年各水果价格指数、市场景气指数进行分析,对各类水果价格波动情况进行解剖与挖掘,最后作出总结与行情预测,为业内人士提供参考。

A 嘉兴水果价格总指数同比情况

同比来看,2021年嘉兴水果价格总指数波动运行,整体行情较上年同期偏好。

图1 嘉兴水果价格总指数同比运行情况

年初,嘉兴水果价格总指数收于低位,同比下跌11.44%;2月该指数由跌转涨,收报106.89点,同比上涨6.89%;随后波动运行,4月微跌0.04%后,涨幅逐渐扩大至6月收报116.03点,同比上涨16.03%,为年度峰值。8-10月,嘉兴水果价格总指数运行相对稳定,呈窄幅波动态势,同比涨跌幅均不超过5.00%;11月在多数水果价格上涨的推动下,嘉兴水果价格总指数涨幅进一步扩大,12月收报111.15点,同比上涨11.15%。整体来看,2021年水果行情整体好于上年同期。

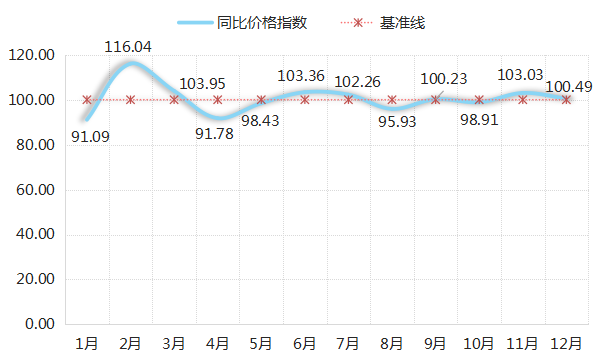

一、国产水果同比价格指数涨跌均现

2021年,国产水果同比价格指数涨跌均现,下半年横盘整理。

图2 国产水果同比价格指数走势

从上图来看,上半年国产水果同比价格指数涨跌分化明显,2月受春节假期带动影响,国产水果价格指数涨至峰值,收报116.04点,同比上涨16.04%;随后涨幅明显收窄,4月进入下跌回调阶段,同比下跌8.22%。下半年,国产水果同比价格指数呈窄幅变动态势,同比涨跌幅均在5.00%以内,表明国产水果市场供需情况处于稳定、坚固的良好局面。

(一)猕猴桃类同比价格指数以涨为主

2021年,猕猴桃类同比价格指数表现亮眼,主要以涨为主。

图3 猕猴桃类同比价格指数走势

上半年,市场上的猕猴桃主要以冷库反季节销售为主,供应的不稳定性造成行情波动程度较大。其中,2月、6月猕猴桃类同比价格指数呈现出“双峰”现象,同比价格指数分别上涨32.83%、29.18%,涨势极其显著。从均价来看,2021年2月,猕猴桃类果品平均价格达10元/公斤,同比涨幅28.21%,价格明显上涨。6月来看,2021年6月均价为8.52元/公斤,同比涨幅达30.43%。

下半年,猕猴桃类同比价格指数跌后上涨。7月猕猴桃类同比价格指数微跌0.21%后,始终表现上行。8月后,陕西、四川应季猕猴桃陆续上市,行情稳中向好,尤其9月正是猕猴桃大量上市的时期,加上中秋、国庆假期的加持,猕猴桃进入销售高峰期,价格较去年也有所上涨,9-12月同比涨幅均在10.00%以上,且走势平缓,表明下半年猕猴桃行情稳中向好趋势明显。

从猕猴桃种植情况来看,随着猕猴桃产能急速扩张,市场供需矛盾也在不断加大,加上品质参差不齐,对猕猴桃市场价格差异形成了较大的影响。因此,建议果农在扩种猕猴桃的同时,也应更加注意提升其品质,才能获得更大的市场。

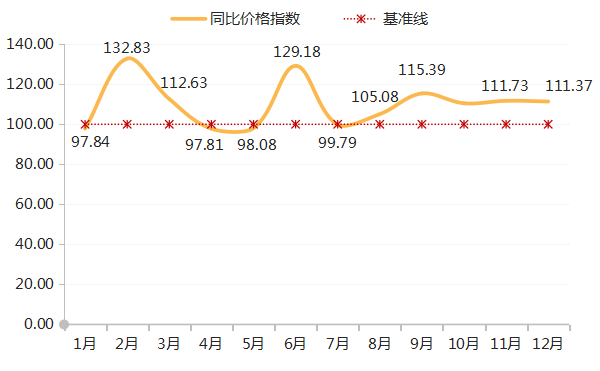

(二)哈密瓜类同比价格指数宽幅震荡

2021年,哈密瓜类同比价格指数宽幅震荡。

图4 哈密瓜类同比价格指数走势

较上年同期相比,2月哈密瓜类同比价格指数涨势显著。从产区来看,2月哈密瓜主要产自海南,均价为10.80元/公斤,而上年同期均价为7.00元/公斤,主要源于居民消费的提振进一步刺激了哈密瓜市场行情,进而拉动其价格大幅上涨,同比指数涨幅达58.27%;3月涨幅收窄至18.77%。4月,山东产区哈密瓜开始入市,产量的增加以及水果行情整体偏淡的影响,哈密瓜类同比价格指数由涨转跌。

6月新疆产区的哈密瓜逐步成熟上市,哈密瓜类同比价格指数连续两月上涨,6月、7月分别上涨9.92%和8.24%。8-10月,哈密瓜类同比价格指数回调下跌,9月跌至年度谷值,收报72.47点,跌幅为27.53%。截止12月,哈密瓜类同比价格指数收报95.60点,下跌4.40%。

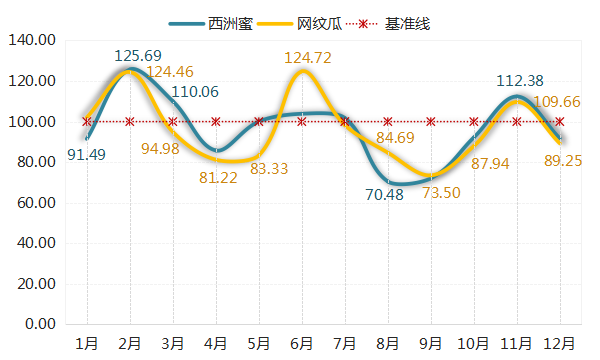

图5 哈密瓜类细分果品同比价格指数走势

主要代表果品来看,西洲蜜、网纹瓜同比价格指数涨跌基本一致,且无明显规律变动。西洲蜜同比价格指数于年初下跌8.51%后,2月强劲反弹,收报125.69点,同比上涨25.69%,为当年最大涨幅。随后涨势迅速收窄,4月再次步入下行通道,5-7月西洲蜜同比价格指数运行平稳;8月受水果淡季影响,西洲蜜同比价格指数迎来年度最大跌幅,下跌29.52%;随后跌幅逐渐收窄,11月止跌上涨,收报112.38点,为年度次高点。12月,西洲蜜同比价格指数收报91.71点,下跌8.29%。

网纹瓜同比价格指数波动下行。1-10月,网纹瓜同比价格指数先后于2月、6月期间两次涨幅超过20.00%,而其余月份均表现不同程度下跌,其中9月收报73.50点,同比下跌26.50%,为年度谷值。11月网纹瓜同比价格指数止跌回涨,同比上涨9.66%;12月继续回归下行态势,收报89.25点,下跌10.75%。

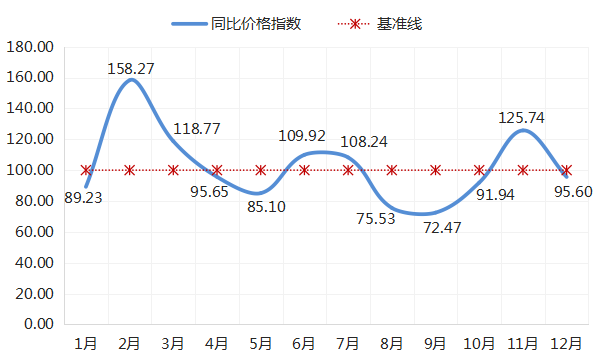

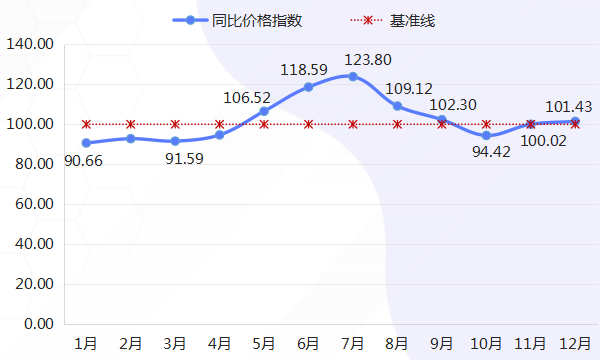

(三)梨类价格同比价格指数前跌后涨

2021年,梨类同比价格指数前跌后涨。

图6 梨类同比价格指数走势

从上图来看,1-4月梨类主要以冷库销售为主,其价格指数全面下跌,同比跌幅均在10.00%以内;经历了连续4个月的低位运行后,5月起,上年度梨类旧果冷库果品清库阶段已接近尾声,且受新季果品减产影响,梨类市场迎来涨价潮,5-7月期间梨类同比价格指数涨幅逐渐扩大,7月涨至年度峰值,收报123.80点,同比上涨23.80%。随后涨幅虽有收窄,但价格较上年同期仍表现上涨。10月梨类同比价格指数迎来短暂性下跌;11-12月,梨类同比价格回归上行态势,12月收报101.43点,上涨1.43%。

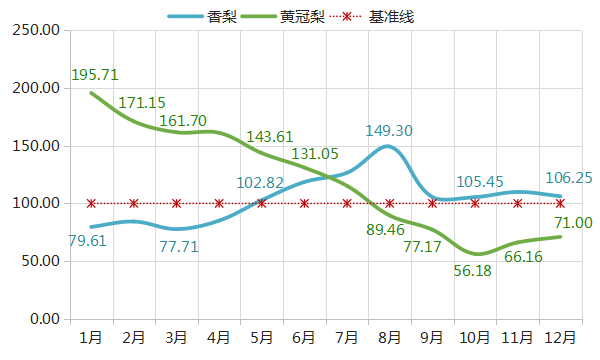

图7 梨类细分果品同比价格指数走势

从走势上来看,香梨行情可作为梨类行情的重要映射,其同比价格指数先跌后涨特征显著。1-4月香梨同比价格指数均表现不同程度下行,跌幅均超过10.00%;5月后全国多数地区梨类减产,市场涨价情绪高涨,推动香梨同比价格指数一路上行,8月涨至年度峰值,收报149.30点,同比上涨49.30%;随后涨幅明显收窄;9-12月香梨价格回归合理区间,同比价格指数涨幅均在5%-10%之间变动。

黄冠梨同比价格指数走势与香梨截然不同,且由高到低态势明显。黄冠梨主要源自河北,年初河北地区受疫情影响,冷库黄冠梨发货困难,造成市场供应紧张,黄冠梨同比价格指数收于高点195.71点,同比涨幅达95.71%。随后黄冠梨同比价格指数延续上涨,但涨幅逐月收窄。8月新季黄冠梨进入采收高峰,价格开始回调下跌,且跌幅逐渐扩大至10月收报56.18点,环比下跌43.82%。截止12月,黄冠梨同比价格指数收报71.00点,下跌29.00%。

二、地产水果同比价格指数涨多于跌

2021年,地产水果同比价格指数涨多于跌。

图8 地产水果同比价格指数走势

1-3月,地产水果同比价格指数走出了“V”型态势。具体来看,1月地产上市水果主要是阳光玫瑰、火龙果,且价格较去年均有上涨,拉动地产水果同比价格指数上涨16.84%;2月红美人、蓝莓和小瓜等地产水果价格纷纷下行,影响地产水果同比价格指数显著下滑,跌幅为24.95%。

3月地产水果同比价格指数低位回弹,随后迎来7月连涨。9月,各类地产水果全面上行,推动地产水果同比价格指数上涨41.11%,为年度峰值。

10-12月,地产水果迎来下跌行情。经历了持续大半年的上涨行情后,10月地产水果同比价格指数回调下跌,延续至12月收报71.94点,下跌28.06%。整体来看,年末地产水果价格虽迎来回调阶段,但整体行情较上年表现向好。

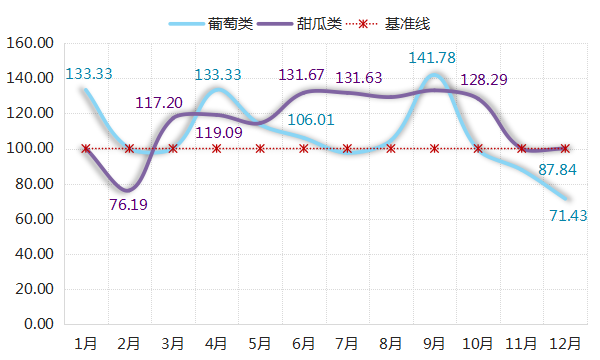

图9 地产部分细分水果价格指数走势

地产水果细分品类来看,甜瓜类同比价格指数表现亮眼。近几年,嘉兴地产小瓜随着种植面积的不断增大,在水果市场上占据的份额逐渐扩大,品牌效益不断提高。2021年,甜瓜类同比价格指数除2月表现下跌外,3-10月均表现不同程度上涨,且涨幅均在10.00%以上,6月甚至达到了31.67%的涨幅,甜瓜类行情表现喜人。

葡萄类同比价格指数涨多于跌,年末呈现低位。上半年,葡萄类同比价格指数以涨为主,1月、4月涨幅较大,均为33.33%。下半年,葡萄类行情由热转冷,9月期间,葡萄类细分果品阳光玫瑰、巨峰葡萄大幅上涨,因此推高葡萄类同比价格指数涨幅达到41.78%。随后葡萄类果品价格转势下跌,截止12月收报71.43点,同比下跌28.57%。

近几年,随着消费者的需求不断提升,嘉兴地产葡萄品种层出不穷,阳光玫瑰、妮娜皇后以及浪漫红颜等热销葡萄种植面积不断扩大,进一步丰富了消费者的果篮子,也占据地产水果的重要份额。

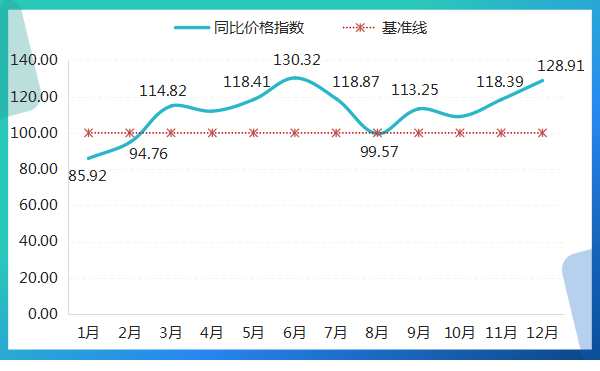

三、进口水果同比价格指数以涨为主

2021年,国内消费者对进口果品需求只增不减,加上海运费用、空运费用等成本不断高涨,进口水果价格始终居高不下,进口水果同比价格指数以涨为主。

图10 进口水果同比价格指数走势

具体来看,1-2月进口水果同比价格指数以低位开局,3月后,行情较上年同期明显好转,3-7月进口水果价格指数同比涨幅均在10.00%以上。8月在国内市场供应充足的环境下,进口水果价格指数短暂性回落,随后继续回归上行态势,12月收报128.91点,上涨28.91%。

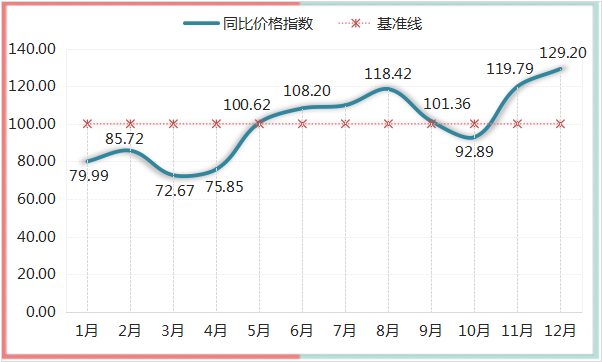

(一)香蕉类同比价格指数波动上涨

2021年香蕉类同比价格指数波动上涨,年末突破新高。

图11 香蕉类同比价格指数走势

具体来看,1-4月香蕉类行情整体不及上年同期,价格均有不同程度下行,其中3月跌幅甚至达到了27.33%;5月,香蕉类同比价格指数结束持续低迷状态,延续上涨至9月收报101.36点;10月短暂性下跌后,香蕉价格显著上涨,11-12月香蕉类同比价格指数连续突破新高,年末收报高位129.20点,同比涨幅29.20%。

对于年末香蕉同比价格走高的原因:一方面,由于国产香蕉减产,整体出货量不高,导致国内市场供应偏紧;另一方面,受前期进口香蕉无法通关的影响,货源属于较少阶段,而市场需求紧俏进一步加剧了国内香蕉供不应求的情况,多重因素推高进口香蕉价格持续走高。

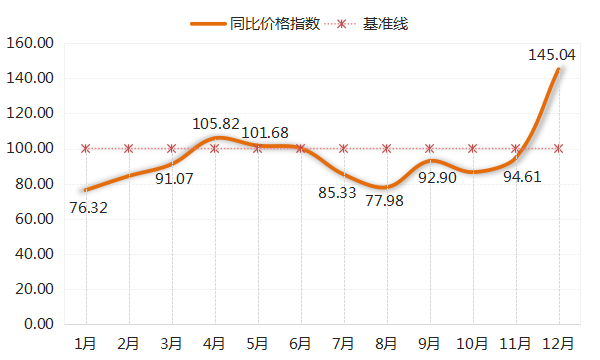

(二)火龙果类同比价格指数表现翘尾

2021年,火龙果类同比价格指数翘尾态势明显。

图12 火龙果类同比价格指数走势

1月火龙果类同比价格指数以低位开头,收报76.32点;随后延续跌势至4月后止跌反涨,4-6月火龙果类同比价格指数均有不同程度上行,但运行相对平稳;7月后,国内火龙果应季上市,且产量有所提高,进口火龙果市场行情表现弱态,同比价格指数连续5月均处于下行区间。年末,进口火龙果在金华、杭州等多地进行新冠病毒核酸检测呈阳性,中越边境口岸升级防疫措施,对进口火龙果实行熔断机制,暂停进口业务申报,导致国内市场火龙果货源大幅度减少,推动其价格大幅走高,12月收报145.04点,同比上涨45.04%。

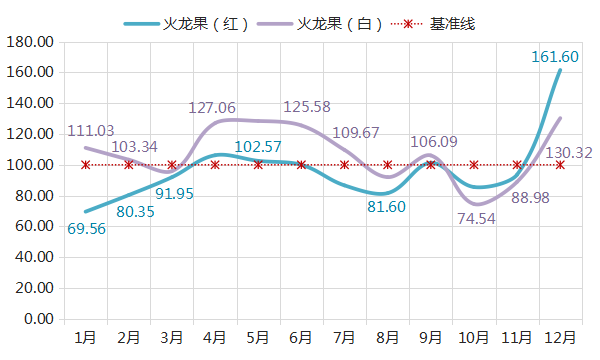

图13 火龙果类细分果品价格指数走势

火龙果(红)同比价格指数与火龙果类表现一致,均于12月表现翘尾。1-3月火龙果(红)行情表现疲软,同比价格指数均有不同程度下跌,但跌势逐月收窄。4-6月火龙果(红)同比价格指数较上年同期表现微涨;随后除9月价格与上年同期持平外,其余月份均处于回调阶段。年末,受边境暂停通关影响,火龙果类果品供应偏紧,推高火龙果(红)价格,12月收报161.60点,同比上涨61.60%。

火龙果(白)同比价格指数以涨为主。从指数走势来看,除3月、8月、10月和11月火龙果(白)同比价格指数下滑趋势外,其余月份火龙果(白)价格均高于上年同期,且12月受市场供需关系的影响,同步止跌上涨,收报130.32点,涨幅达30.32%。

B 嘉兴水果价格总指数环比情况

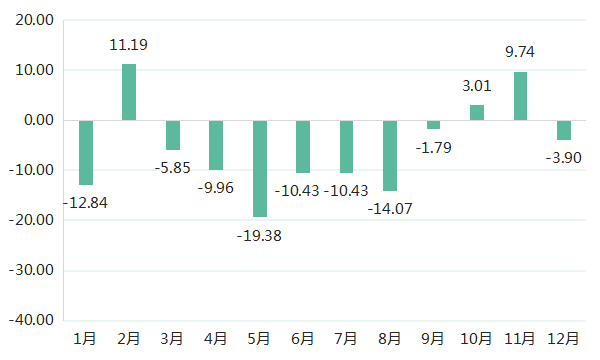

环比来看,2021年嘉兴水果价格总指数跌多于涨。

图14 嘉兴水果价格总指数环比涨跌幅(%)

1月嘉兴水果价格总指数收报87.16点,环比下跌12.84%;2月在春节假期的拉动下,水果需求扩增拉动嘉兴水果价格总指数迎来上涨,环比涨幅为11.19%。3月后,随着各类时令水果不断上市,果市供应充足迎来量增价跌的局面,3-9月嘉兴水果总价格指数均有不同程度下跌,5月迎来年度最大跌幅,下跌19.38%。10月,国庆长假的到来拉动嘉兴水果价格总指数迎来上涨行情,11月延续上涨至109.74点,环比上涨9.74%。截止12月,嘉兴水果价格总指数收报96.10点,环比下跌3.90%。

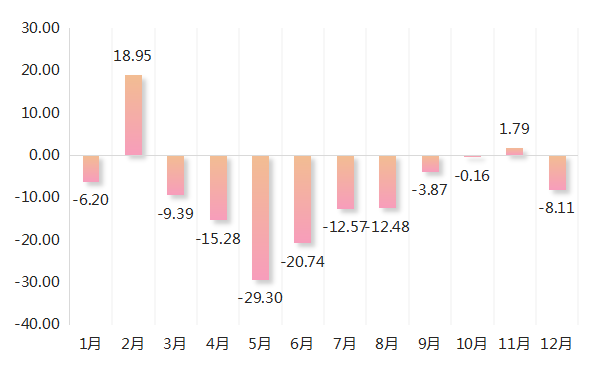

一、国产水果环比价格指数多数下行

2021年,国产水果环比价格指数以跌为主。

图15 国产水果环比价格指数涨跌幅(%)

整体来看,2月受春节假期影响,国内水果市场行情向好,多数水果价格均有上浮现象,国产水果环比价格指数收报118.95点,上涨18.95%;随后春季水果、夏季水果上市,水果市场迎来淡季,价格随之下滑,3-5月国产水果环比价格指数跌势逐步扩大,5月收报70.70点,环比下跌29.30%;6月过后,水果价格仍然处于持续下跌的状态,但跌势逐月收窄,11月国产水果价格扭头上涨,收报101.79点,环比上涨1.79%;12月国产水果环比价格指数回归下跌局面,环比下跌8.11%。

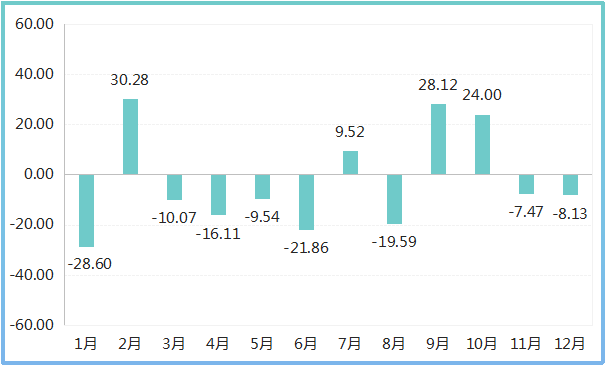

(一)西瓜类环比价格指数涨跌均现

2021年,西瓜类环比价格指数涨跌均现。

图16 西瓜类环比价格指数涨跌幅(%)

1月,西瓜类环比价格指数以跌开头,收报71.40点,环比下跌28.60%;2月受春节影响,消费者对西瓜的需求扩增,但西瓜未大量上市,价格明显走高,环比上涨30.28%。3-6月,夏季水果开始入市,替代果品增多,西瓜竞争力有所下降,价格逐月下行,6月环比下跌21.86%。9-10月,西瓜供应高峰已过,加上今年雨水较多导致西瓜减产以及持续的高温推高了西瓜的市场价格,环比价格指数分别收报128.12点和124.00点,环比分别上涨28.12%和24.00%。随后迎来下跌,11-12月分别下跌7.47%和8.13%。

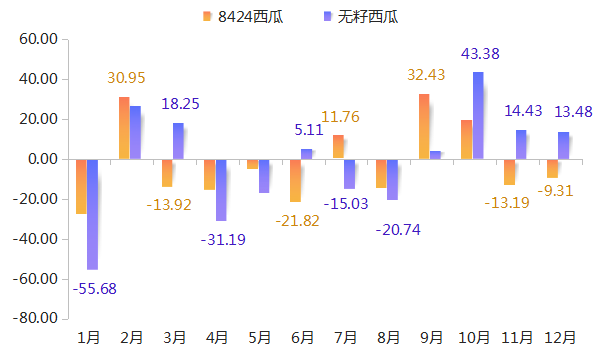

图17 西瓜类细分果品环比价格指数涨跌幅(%)

无籽西瓜环比价格指数涨跌分化显著。1月无籽西瓜环比价格指数以低位开局,收报44.32点,跌幅达55.62%。2月无籽西瓜环比价格指数触底反弹,3月连续上涨至118.25点。4-8月在果市行情疲软的环境下,无籽西瓜除6月小幅上涨外,其余月份价格均有不同程度下跌。9月后,随着西瓜市场供应逐步减少,无籽西瓜价格开始回升,10月环比价格指数涨势明显,环比上涨43.38%。

8424西瓜环比价格指数涨跌均现。上半年来看,无籽西瓜行情表现疲软,其环比价格指数除2月明显上涨外,其余月份均表现不同程度下行。下半年,7月无籽西瓜环比价格指数止跌转涨,环比上涨11.76%;8月回归下跌态势。9月,受前期南方持续高温影响,西瓜类果品销量乐观,而北方雨水明显增多,山东、河南等产地人工采摘成本增大,加上8424西瓜有所减产推动其价格大幅上涨,环比涨幅为32.43%。11-12月,8482西瓜与无籽西瓜迎来相反行情,环比价格指数分别下跌13.19%和9.31%。

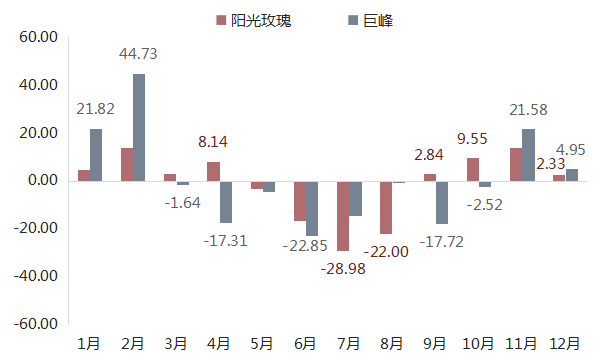

(二)葡萄类环比价格指数两端上涨

2021年,葡萄类环比价格分为“涨-跌-涨”三个阶段运行。

图18 葡萄类环比价格指数涨跌幅(%)

第一阶段(1-3月),春节前后,消费者对葡萄需求增加,加上库存不足推动葡萄类环比价格指数全面上涨,2月涨幅达到26.98%。第二阶段(4-9月),随着夏季水果开始入市,以及各地葡萄增产等因素影响,葡萄行情疲软,销售承压,造成6月连跌的局面,4-7月葡萄类环比价格指数跌幅均在20.00%以上。第三阶段(10-12月),葡萄类果品逐步退市,市面上供应量减少,再次推高其价格,截止12月葡萄类环比价格指数收报106.78点,环比上涨6.78%。

图19 葡萄类细分果品环比价格指数涨跌幅(%)

阳光玫瑰价格与季节具有高度相关性,供应高峰价格走低。1-4月,国产应季阳光玫瑰未大量上市,量少价增,阳光玫瑰环比价格指数表现不同程度上涨;5-8月在各类水果供应充足、品类丰富以及葡萄类果品大量上市的环境下,其价格连月下滑,7月阳光玫瑰环比价格指数收报71.02点,环比下跌28.98%,为年度最大跌幅。9-12月,阳光玫瑰进入尾季,环比价格指数迎来全面上涨,12月收报102.33点,环比上涨2.33%。

巨峰葡萄环比价格指数涨跌分化明显。1-2月巨峰葡萄环比价格指数涨势逐渐扩大,2月收报144.73点,环比上涨44.73%,为年度峰值。随后巨峰葡萄迎来季节性下跌行情,3-10月其环比价格指数连续下行,其中6月跌幅达22.85%。11月,巨峰葡萄扭转跌势,12月延续涨势,收报104.95点,环比上涨4.95%。

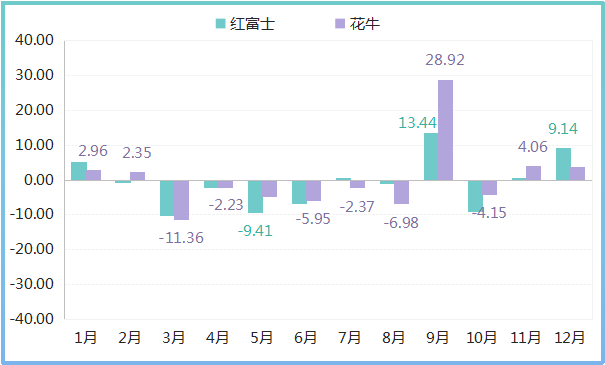

(三)苹果类环比价格指数表现翘尾

从市场行情来看,2021年上半年苹果价格以跌为主,下半年涨多于跌。

图20 苹果类环比价格指数涨跌幅(%)

从指数监测结果上来看,上半年苹果类行情整体偏淡。1-2月在春节假期的带动下,消费者对苹果的需求增大,环比价格指数分别上涨3.08%和0.39%。随后在后疫情时代下,水果整体消费水平不佳,苹果类果品迎来了大半年的低迷行情,其中5月下跌趋势明显,环比跌幅为9.80%。

入秋以后,苹果类进入产新季,且旧果基本消耗完毕,苹果主产区连续降雨,使得新果上市有所推迟,打破市场的丰产预期,叠加陕西、甘肃遭遇冰雹影响,市场对新季苹果的商品率、果品质量存在担忧,不断释放出涨价信号,9月苹果类价格有所抬头,环比价格指数上涨10.23%。10月环比价格指数小幅下跌后于年末出现翘尾行情,12月苹果类环比价格指数收报110.78点,环比上涨10.78%。

图21 苹果类细分果品环比价格指数涨跌幅(%)

花牛苹果环比价格指数涨跌分化明显。从环比涨跌幅来看,上半年花牛环比价格指数先涨后跌。在经历了春节前后的高需求后,3月花牛苹果价格迎来显著下降,环比价格指数收报88.64点,下跌11.36%;4-8月环比跌幅均不超过10.00%。9月,受部分产区遭受强降雨、冰雹等恶劣气候影响,花牛苹果出现减产现象,其价格迎来大幅度反弹,环比价格指数收报128.92点,环比上涨28.92%;10月花牛苹果环比价格短暂性回落后,11-12月表现小幅上涨,环比涨幅分别为4.06%和3.75%。

相对花牛来看,红富士环比价格指数涨跌波动较为平和。1-8月红富士环比价格指数涨跌幅均在10.00%以下;9月红富士苹果紧随趋势,环比价格指数上涨13.44%,涨幅不及花牛苹果;截止12月,红富士环比价格指数收报109.14点,环比上涨9.14%。

对于后续库存苹果的行情,由于新季苹果商品率低,收购价格偏高,果农、客商有一定惜售挺价情绪,且国内疫情仍出现点状爆发的情况,以及砂糖桔、沃柑等替代品的逐渐上量,会对苹果走货造成一定压力,未来价格的走势具体还要看需求的恢复情况。

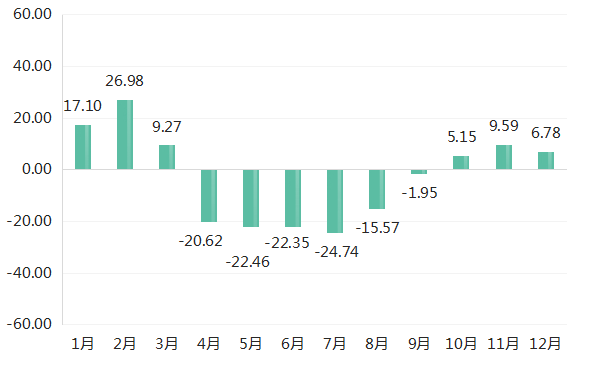

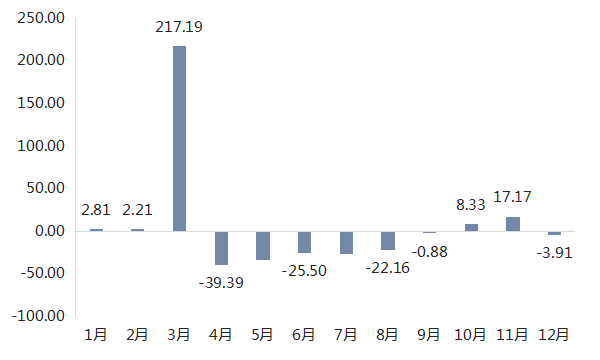

二、地产水果环比价格指数涨跌分化明显

2021年,地产水果环比价格指数涨跌分化程度明显。

图22 地产水果环比价格指数涨跌幅(%)

从上图来看,1-2月地产水果环比价格指数小幅微涨,环比分别上涨2.81%和2.21%,均在合理区间。3月,受小瓜价格大幅上升的影响,地产水果环比价格指数高达217.19点,随后进入季节性下跌阶段,地产水果迎来5月连跌。10-11月,地产水果跟随国内果市行情,环比价格指数分别上涨8.33%和17.17%。截止12月,地产水果以跌收尾,环比下跌3.91%。

三、进口水果环比价格指数涨跌均现

2021年,进口水果环比价格指数涨跌均现,第四季度全面上涨。

图23 进口水果环比价格指数涨跌幅(%)

1月进口水果环比价格指数收报80.09点,下跌19.91%;随后进口水果市场行情相对稳定,价格呈小幅波动,2-4月环比价格指数涨跌幅均不超过2.00%。5-8月,受国内水果供应充足的影响,进口水果价格以跌为主,8月下跌16.04%。9月,随着中秋、国庆的临近,国内时令水果逐渐下市,以及进口防疫政策升级等多因素影响,进口水果价格连续上涨,其中11月进口水果环比价格指数收报122.90点,为年度峰值。

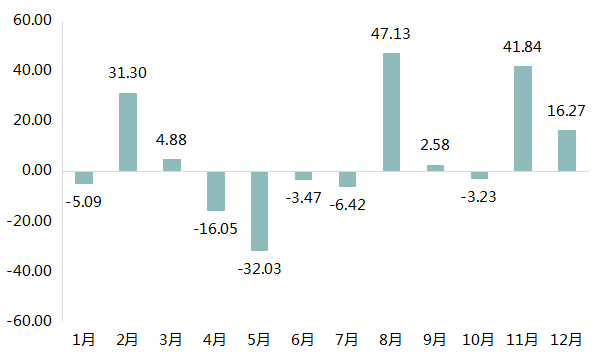

(一)菠萝蜜类环比价格指数波动明显

2021年,菠萝蜜类行情震荡明显,环比价格指数涨跌分化显著。

图24 菠萝蜜类环比价格指数涨跌幅(%)

第一季度,菠萝蜜环比价格指数先跌后涨,2月、3月环比分别上涨31.30%和4.88%;第二季度,国内水果大量上市,供应充裕,且随着泰国菠萝蜜大量成熟并涌入市场,其环比价格指数跌至67.97点,下跌32.03%。第三、四季度菠萝蜜环比价格指数涨跌趋势一致,均呈先跌后涨态势运行,其中11-12月,由于国内热带水果还未大量上市,加上进口水果检疫严格、入关慢、损耗大等影响,市场出现缺货现象,推动菠萝蜜价格大幅走高,环比价格指数分别上涨41.84%和16.27%。

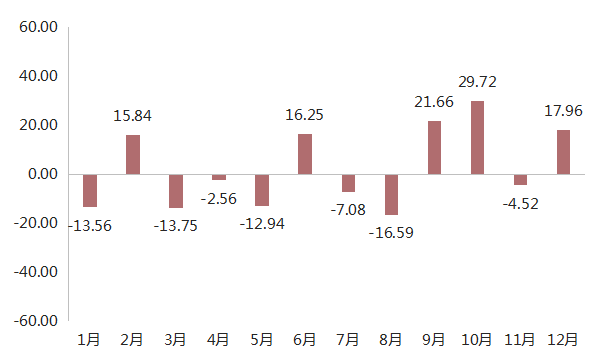

(二)榴莲类环比价格指数涨跌均现

2021年,榴莲类环比价格指数涨跌均现。

图25 榴莲类环比价格指数涨跌幅(%)

榴莲是中国进口量较大的水果之一,在巨大的消费需求下,泰国掀起了榴莲种植热潮。1-8月,榴莲环比价格指数涨跌程度相对温和,环比涨跌幅不超过20.00%;进入9月,泰国榴莲产季即将步入尾声,市场货量减少,价格开始走高,9月、10月榴莲类环比价格指数分别上涨21.66%和29.72%。截止12月,榴莲环比价格指数收报117.96点,环比上涨17.96%。

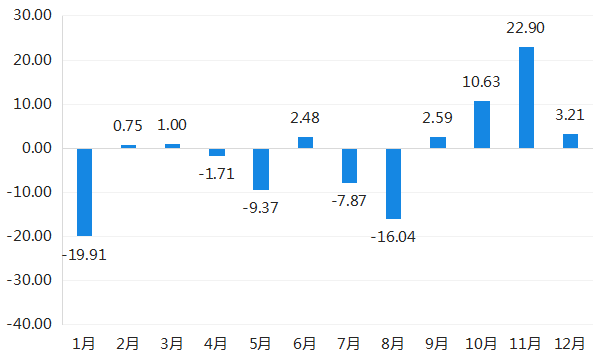

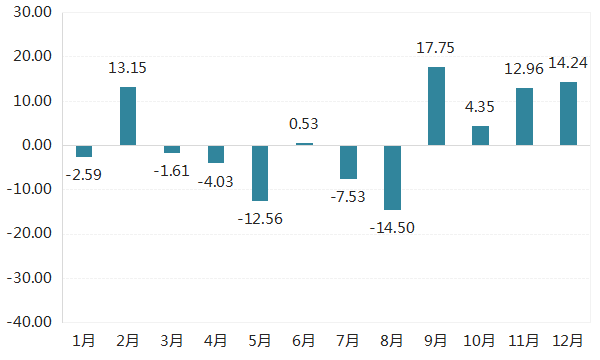

四、澜湄国家水果环比价格指数跌后上涨

2021年,澜湄流域国家水果环比价格指数跌后回升。

图26 澜湄国家水果环比价格指数涨跌幅(%)

1-8月期间,除了2月、6月澜湄国家水果环比价格指数分别上涨13.15%和0.53%外,其余月份均有不同程度下跌,尤其水果淡季跌幅较为明显。9月,澜湄流域国家水果价格延续上涨,截止12月收报114.24点,环比上涨14.24%。对于9月后澜湄国家水果价格逐月上涨的情况,由于今年受疫情防控升级影响,中越边境各个口岸通关速度缓慢,部分口岸运输水果多次检测呈阳性,澜湄流域国家水果流通速度减慢、输华量减少,从而推高各类水果价格。

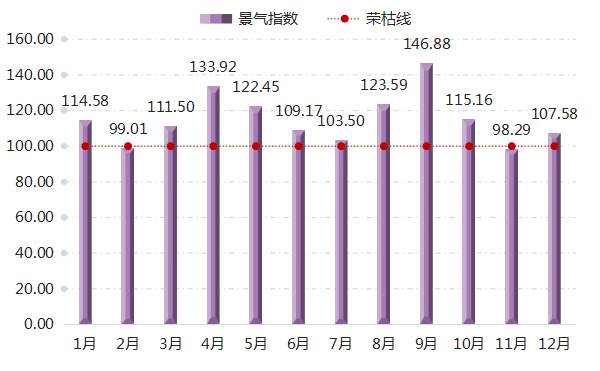

C 市场景气指数运行情况

2021年,嘉兴水果市场不断优化布局,全力以赴筑牢防线,积极做好水果产销对接工作,保障国产水果、进口水果持续供应。在市场的不断发力下,嘉兴水果市场呈现出供销两旺的良好局面,市场景气多处于景气区间。

图27 市场景气指数走势

上半年,除2月受春节提前备货结束的影响,市场景气指数略低于荣枯线0.09个百分点外,其余月份市场景气指数均处于景气区间,4月在复工复产持续推进的环境下,市场景气指数高达133.92点,处于高景气区间。

下半年,7-9月市场景气指数持续提升,9月正值中秋假日以及国庆长假即将到来,果商积极备货,节日气氛浓厚,嘉兴水果市场供销两旺,交易热度的不断上升推动市场景气指数涨至新高,收报146.88点,远高于荣枯线46.88个百分点,表明市场呈现出良好的发展态势。12月,市场景气指数收报107.58点,高于荣枯线7.58个百分点。

D 行情总结及未来预测分析

2021年,国产水果行情呈现出稳中偏弱的局面,部分果品遭受减产价格虽有上浮,但水果供需关系仍处于供给大于需求的状态。进口水果方面,国内消费者对进口高端水果需求仍然强劲,疫情防控升级导致整体供应量较少推动进口水果价格持续攀高。结合各水果价格指数运行情况及综合形势,对未来果市行情作出初步预测。

价格方面:春节临近,市场主要以秋冬水果柑橘类、柚子类、枣类等果品为主,且占据较大份额,加上本年度水果产量总体有升,大量入市后价格仍有持续下行的空间。对于存储类水果苹果、梨来看,柑橘类果品的集中上市将对其造成冲击,价格将稳中偏弱运行,待秋冬水果逐步退市后,对存储类水果替代效应减弱,苹果、梨等水果价格将保持平稳运行。

进口方面:年关将至,国内消费者对进口高端果品的需求将持续放大,而继多地进口火龙果、车厘子以及龙眼等果品检测出新冠呈阳性后,近期各省不断发布加强进口水果管控的通告,要求进一步加强进口水果的闭环管理。防疫等级不断提高将给进口水果未来行情带来诸多不确定性、不稳定性,短期内进口水果价格将维持高位运行。